Bonjour,

Vous avez été nombreuses et nombreux à nous interpeller sur le sujet.

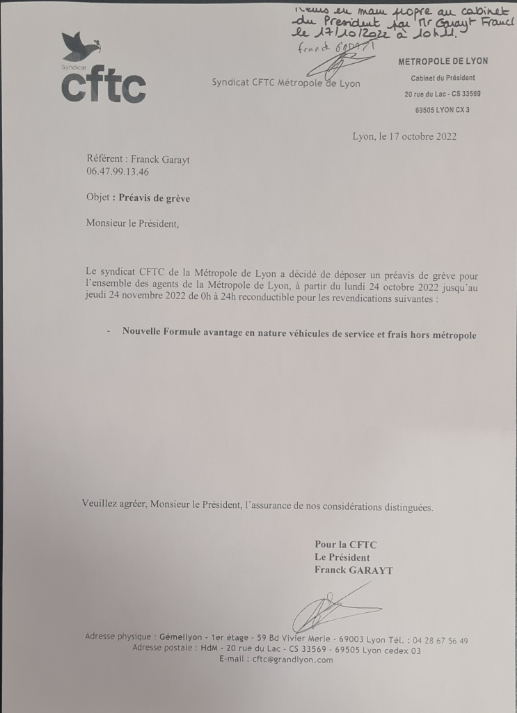

Suite au dépôt du préavis de grève de la CFTC (ci-joint) en date du 17 octobre 2022, vous trouverez ci-dessous une première réponse de l’administration sur notre revendication.

Nous restons à votre disposition

L’équipe CFTC

Réponse de l’administration

pour faire suite aux échanges que vous avez eus la semaine dernière et suite à votre relance de ce vendredi 21/10/2022, vous voudrez bien trouver les éléments ci-dessous de la part des services.

———————————————————————————————————————————

Suite aux différentes interpellations des agents sur les conditions d’utilisation des véhicules de service remisés à domicile, nous tenions à vous apporter les éléments de réponse suivants :

- Sur la déclaration de l’avantage en nature :

Le site de l’URSSAF indique que « lorsque l’utilisation du véhicule pendant la semaine à titre privé (trajets domicile-travail) constitue le prolongement des déplacements professionnels effectués à l’aide du véhicule », celle-ci ne saurait être considérée comme un avantage en nature. Les textes et le BOSS viennent néanmoins préciser les conditions d’application de cette règle de manière stricte et restrictive.

- Aucun texte spécifique à la fonction publique territoriale n’encadre l’attribution de ces véhicules, ni les conditions d’utilisation de ceux-ci. De ce fait, il convient de se reporter à la circulaire DAGEMO/BCG n° 97-4 du 5 mai 1997

- Le véhicule doit être utilisé pour les seuls besoins de celui-ci et en aucun cas à des fins personnelles. À titre exceptionnel, une collectivité peut autoriser un agent à remiser le véhicule à son domicile. Aucun texte n’autorise l’usage privatif d’un véhicule. L’utilisation de ce dernier pour les trajets domicile-travail est obligatoirement soumise à une autorisation préalable de remisage à domicile conformément au point 1.2.6.2.1 de la circulaire susvisée. Celle-ci est délivrée pour une période d’un an, renouvelable, et est révocable à tout moment.

- À noter qu’il est également indiqué dans la circulaire que « dans le cas du remisage à domicile, l’usage privatif du véhicule est également strictement interdit. Des personnes non autorisées ne peuvent prendre place dans le véhicule. Il ne peut, par exemple, être utilisé pour déposer ses enfants à l’école ».

- Le véhicule doit être laissé sur site le week-end et pendant les congés ..

En complément, le BOSS précise les éléments suivants :

- 560 : L’utilisation privée d’un véhicule mis à disposition du salarié de façon permanente constitue un avantage en nature, qu’il s’agisse d’un véhicule dont l’employeur est propriétaire ou locataire, ou d’un véhicule dont l’employeur acquiert la propriété dans le cadre de location avec option d’achat.

- 570 : Il y a mise à disposition à titre permanent du véhicule chaque fois que les circonstances de fait permettent au salarié d’utiliser à titre privé – et donc en dehors du temps de travail – un véhicule professionnel. On considère qu’il y a mise à disposition permanente lorsque le salarié n’est pas tenu de restituer le véhicule en dehors de ses périodes de travail, notamment en fin de semaine (samedi et dimanche) ou pendant ses périodes de congés.

- Il n’y a pas d’avantage en nature lorsque le salarié est tenu de restituer à l’employeur le véhicule lors de chaque repos hebdomadaire et durant les périodes de congés.

- De même, lorsque le salarié dispose en permanence d’un véhicule mais a l’interdiction de l’utiliser pendant le repos hebdomadaire et durant les périodes de congés payés, il n’y a pas lieu de procéder à l’évaluation d’un avantage en nature. Toutefois, cette interdiction doit être notifiée par écrit (règlement intérieur, circulaire professionnelle, courrier papier ou électronique de la direction). Lorsque l’interdiction d’utiliser le véhicule pendant le repos hebdomadaire est notifiée par écrit, l’employeur n’a pas non plus à comptabiliser un avantage en nature au regard de la carte de carburant de l’entreprise.

- 580 : Lorsque le salarié est tenu de restituer le véhicule durant le repos hebdomadaire et les congés mais qu’il dispose néanmoins d’un véhicule de l’entreprise pour effectuer les trajets entre son domicile et son lieu de travail, il n’y a pas lieu de considérer qu’il y a un avantage en nature lorsqu’il est démontré que l’utilisation du véhicule est nécessaire à l’activité professionnelle. Par ailleurs, l’employeur doit démontrer que le salarié ne peut pas utiliser les transports en commun soit parce que le trajet domicile-lieu de travail n’est pas desservi ou est mal desservi, soit en raison de conditions ou d’horaires particuliers de travail.

- 590 : Lorsque le véhicule est mis à disposition par l’employeur auprès de plusieurs salariés et que l’employeur indique sur un document que ce véhicule est utilisé pour un usage uniquement professionnel, aucun avantage en nature ne doit être décompté. Il en est de même pour la carte de carburant appartenant à l’entreprise. »

Ces applications restrictives ne sont pas en parfaite adéquation avec les pratiques définies par les agents de la métropole de Lyon dont les règles de mise ne place sont issues de principes anciens. Il n’est par exemple pas acquis que la restitution des véhicules de services les week-end et pendant les congés revête une réalité au sein des différents services. C’est la raison pour laquelle, dans le phasage des opérations accompagnant le plan de Mobilité, il a été proposé une refonte des règlements intérieurs avec une clarification des règles d’attribution et de gestion du remisage à domicile qui devrait avoir lieu en 2023. Dans l’attente de ces dispositions qui correspondent au respect de la réglementation, nous continuons d’appliquer les principes qui ont été définis, appliqués et mentionnés dans les différents règlements intérieurs.

- Sur les « indemnités kilométriques négatives »

Il est demandé aux agents habitant en dehors de la Métropole et qui disposent d’un véhicule de service avec remisage à domicile une participation pour la prise en charge des kilomètres faits en dehors du territoire métropolitain (5€ du KM, les fameuses « IK négatives », cette orientation étant issue des règles de l’ex CU inscrites aujourd’hui dans le règlement intérieur en annexe du guide des déplacements ).

Le règlement n’est pas précis sur la méthode de calcul et de fait aucune orientation harmonisée n’avait été définie. Une distance « à vol d’oiseau » était parfois même calculée. Nous avons dû fixer une méthode de calcul unique (Distance Via Michelin du domicile au lieu de travail, IK négative du domicile au premier centre-ville métropolitain rencontré). Pour les agents qui y ont intérêt, nous proposons dans ce cadre de maintenir les montants déclarés au 31 décembre 2021 lorsque le personnel concerné n’a pas déménagé.

Ce dispositif fera également l’objet d’un nouvel examen lors du plan de mobilité.

Nous restons à disposition.

Cordialement.